Memiliki passive income yang bisa bermanfaat untuk orang lain adalah impian saya. Mengingat saya tak berbakat soal bisnis, saya akhirnya lebih tertarik untuk mendapatkan passive income dari berinvestasi. Investasi ini banyak pilihannya, mulai dari saham, deposito, reksa dana, obligasi, emas, dan microfinance lending. Microfinance lending mungkin terdengar asing bagi sebagian orang. Apa itu microfinance lending dan di mana bisa mencobanya? Yuk simak artikel kali ini sampai akhir.

Apa Itu Microfinance Lending?

Microfinance lending adalah pendanaan atau pinjaman untuk usaha skala mikro (UMKM) yang sering kali kesulitan mendapatkan akses pendanaan dari lembaga keuangan formal (perbankan konvensional). Karena tidak dimungkiri kalau mengajukan pinjaman modal usaha ke bank itu harus ada jaminan dan minimal penghasilan.

Sebagai investor di microfinance lending, kita tak hanya mencari keuntungan saja. Lebih dari itu, kita memberikan impact investing berupa dampak positif untuk masyarakat dan lingkungan. Pendanaan ini bisa kita lakukan melalui microfinance marketplace, seperti Amartha.

Pengetahuan tentang microfinance lending ini saya dapatkan dari ibu Annisa Aprilia (financial planner) pada kegiatan sharing ilmu yang tercipta berkat kerja sama Amartha dengan komunitas ISB (Indonesian Social Blogpreneur). Selain itu, saya juga jadi tertarik ngulik cara kerja pendanaan di Amartha berkat sharing dari ibu Infomasi ini disampaikan oleh ibu Shiva Vinneza (PR Manager Amartha).

Apa Itu Amartha Microfinance Marketplace Fintech?

Saya tahu apa yang ada di pikiranmu saat mendengar kata fintech lho. Yup, banyak yang menyamakan fintech dengan pinjol dan dinilai negatif. Padahal fintech atau financial technology ini istilah yang luas lho, mobile banking, e-wallet aja termasuk fintech. Sementara pinjol aka pinjaman online yang lebih banyak menawarkan pinjaman untuk kebutuhan konsumtif.

Jadi, apa itu Amartha Microfinance Marketplace Fintech? Amartha adalah microfinance marketplace atau P2P lending Indonesia yang terdaftar di OJK dan menghubungkan lenders (pemberi dana) dengan para #PerempuanTangguh yang menjadi pengusaha mikro di pedesaan. Yup, Amartha memang berfokus untuk pemberdayaan UMKM bagi para wanita di pedesaan.

Dengan kata lain, sebagai microfinance marketplace, Amartha menghimpun dana lenders untuk dipinjamkan kepada ibu-ibu pemilik UMKM atau masyarakat kecil yang bermukim di pedesaan.

Apa Bedanya Amartha dengan Pinjaman Online?

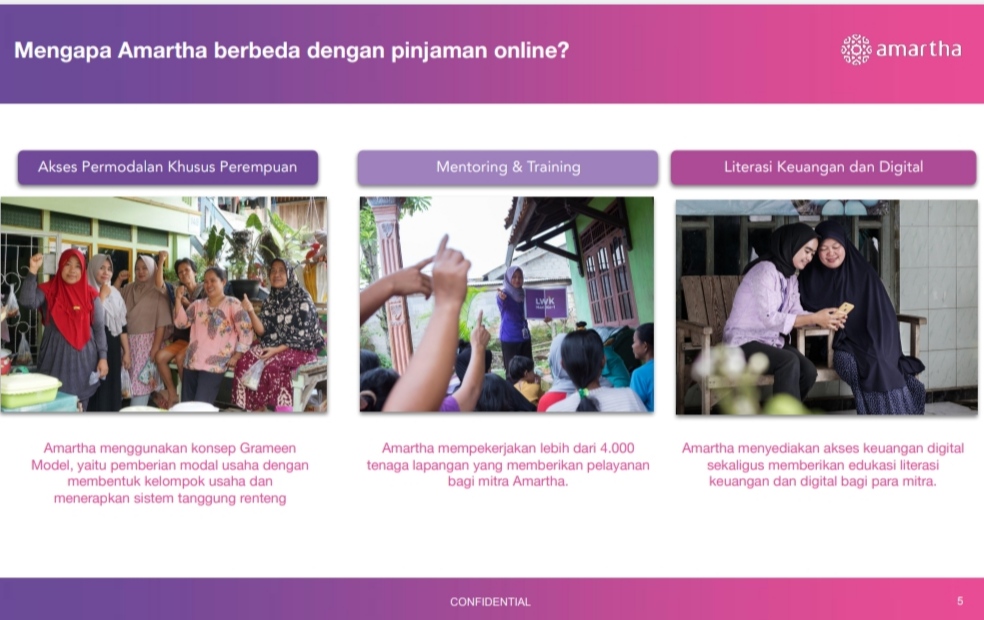

Meski sama-sama meminjamkan dana, Amartha berbeda dengan pinjaman online, kenapa? Karena Amartha memberikan pinjaman produktif untuk modal usaha, bukan pinjaman konsumtif. Amartha memberikan pendampingan berupa training dan mentoring pada para mitranya dengan mempekerjakan lebih dari 4000 tenaga lapangan.

Tak hanya itu, Amartha juga menyediakan akses keuangan digital dan memberikan literasi keuangan dan digital untuk mitranya. Dengan begitu, mereka lebih melek tentang teknologi digital untuk mengelola keuangan usaha dan memisahkannya dari keuangan pribadi (keluarga).

#AyoModalinUMKM Melalui Impact Investing di Amartha

Apa itu Impact investing? Kalau diartikan ke dalam bahasa Indonesia artinya investasi/pendanaan berdampak. Pendanaan seperti ini bisa kamu dapatkan dengan memulai investasi modal kecil di Amartha. Iya mulai dari 100 ribu aja kamu udah bisa jadi pendana lho di Amartha. Nanti saya bahas lebih lengkap di akhir ya.

Impact investing adalah salah satu strategi investasi yang tak hanya menghasilkan keuntungan investasi saja. Pendanaan berdampak turut menciptakan dampak positif bagi sosial dan lingkungan. Tiga sektor yang potensial untuk menerima pendanaan ini di Indonesia adalah:

- Sektor UMKM Perdagangan, di mana lebih dari 64 juta UMKM memberikan kontribusi pada PDB Indonesia dan 65,4 persen UMKM ini dijalankan oleh perempuan.

- Sektor Gender, di mana perempuan bekerja hanya 55 persen, sehingga pendanaan berdampak akan mendukung terciptanya dampak sosial.

- Sektor Pertanian, di mana 93 persen petani kecil masuk rantai pasok pertanian dan bisa menyumbang pekerja sebanyak 33 persen.

Cara Memulai Investasi yang Menguntungkan dan Berdampak di Amartha

Dampak ekonomi dari impact investing yang dilakukan oleh Amartha, di antaranya:

- Membuat 95,5 persen mitra mampu memenuhi kebutuhan dasar.

- Berhasil membuat mitra menghasilkan tenaga kerja informal sebanyak 87.000, 75 persennya merupakan perempuan.

- 96,6 persen mitra mengalami peningkatan penghasilan.

- 94,3 persen merasa kehidupan mereka lebih baik setelah bergabung dengan Amartha

Bagaimana dengan dampak sosialnya? Berikut beberapa hal yang sudah dirasakan oleh para #PerempuanTangguh pelaku UMKM yang bergabung dengan Amartha.

- 97,9 persen mitra mampu menyekolahkan anak-anak, termasuk anak perempuan. Jadi anak perempuan di pedesaan punya peluang lebih besar untuk melanjutkan pendidikan ke jenjang lebih tinggi.

- 86,6 persen mitra Amartha menjadi lebih percaya diri dan bisa mengambil keputusan penting dalam keluarga.

- 70 persen merasa memiliki keterampilan baru di bidang keuangan, bisnis, leadership, problem solving, dan pengambilan keputusan.

- 66 persen dari mitra UMKM di Amartha memiliki jejaring relasi dan pertemanan baru yang lebih luas.

Luar biasa, bukan dampak positif yang tercipta dari pendanaan berdampak di Amartha. Nah, kamu juga bisa ikut #MenjadiAmartha dan membantu para #PerempuanTangguh untuk terus mengembangkan bisnisnya. Mulai dari #100RibuSejutaPeluang akan tercipta bagi para wanita pemilik UMKM.

Sebagai pendana, kamu akan mendapatkan imbal hasil hingga 15% flat per tahun. Imbal hasilnya ini dibayarkan mingguan. Cocok banget kan jadi passive income. Amartha sudah menggunakan machine learning untuk pengukuran credit scoring yang akurat. Jadi di aplikasi Amartha, kamu bisa melihat profil peminjam dan riwayat peminjaman modalnya.

Apakah ada risiko mitra yang diberi pinjaman kabur atau tidak mencicil pinjamannya? Tenang, Amartha sudah mengantisipasi hal ini melalui penggunaan konsep Grameen Model. Dalam model ini ada kelompok usaha dan sistem tanggung renteng.

Jadi, peminjam dalam satu kelompok akan saling mengingatkan untuk melunasi kewajiban. Kalau ada salah satu yang tidak membayar, teman-teman satu kelompoknya wajib patungan untuk membayar sejumlah cicilan pinjaman tersebut.

Nah, yuk tunggu apalagi, kamu bisa mulai invetasi menguntungan dengan modal kecil dan turut dalam impact investing bersama Amartha.

Informasi yang amat bermanfaat bagiku. O ya, fintech itu istilah yg kasihan banget jadi kena stigma buruk gara-gara pinjol yang rata-rata ilegal. Jadi memang perlu diluruskan. Hehehe …

Nah kadang saya bingung ingin investasi apa gitu agar gaji ga sia-sia digunakan utk sesuatu yg konsumtif. Setelah baca artikel mba jadi tercerahkan. Amartha bisa jadi solusi utk berinvestasi ya

Dengan adanya Amartha Microfinance Marketplace Fintech, UMKM jadi lebih mudah mendapatkan modal untuk usahanya. Perlu edukasi semacam ini supaya makin banyak yangtahu bahwa fintech itu tidak selamanya pinjol.

Keren nih, pemberi modal seperti Amartha ini membantu banget UMKM ibu-ibu di desa yang kekurangan modal

Semakin ke sini semakin banyak aja nih rekomendasi modal untuk mengembangkan usaha khususnya untuk UMKM. Kalau bisa gotong royong seperti ini, tentu perekonomian juga akan membaik yaa.

Ini menarik banget, awalnya saya kira pas awal-awal baca ini bakal mirip sama pinjaman online, ternyata beda ya dan malah bisa menghasilkan passive income. Ini investasinya mantep sih, bahkan bisa saling membantu UMKM dan tentunya memperbaiki perekonomian masyarakat juga. Kerenn

Wah Amartha ini ternyata pinjaman produktif ya untuk usaha, ada pendampingan juga, bisa menjadi alternatif UMKM jika kekurangan modal

aku jadi tau kalau Amartha juga menyediakan akses keuangan digital dan memberikan literasi keuangan dan digital untuk mitranya. seneng banget dengernya. berarti membantu UMKM buat berkembang

Setuju bgt kalau kita juga hrs punya passive income dan jangan lupa sisihkan tuk investasi, dan Amartha untuk Pendanaan cocok banget, karena aku pernah juga main ke kantor dan lihat langsung ke orang-orang yang mendapatkan pendanaan dari Amartha ini, dan dana itu benar-benar sangat dimanfaatkan untuk mengembangkan usaha UMKM mereka

Di Amartha kita bisa memutar uang yang dimiliki agar berkembang dengan menanamkannya pada investasi yang menguntungkan sambil membantu sesama dan menyejahterakan masyarakat ya. Bagus banget ini programnya

UMKM jadi punya banyak pilihan untuk urusan pendanaan. Tinggal pilih-pilih mana yang bisa dipercaya. Semoga UMKM semakin maju

pernah lihat penjelasan Felicia Putri Tjiasaka tentang P2P lending yang sangat menguntungkan

Ternyata gak hanya menguntungkan bagi investor juga penerima karena mereka pelaku UMKM ya?

Benar, tidak semua fintech itu pinjol.

Buat meningkatkan usaha tentunya butuh pendanaan, dan bisa telusuri juga fintechnya yang terdaftar OJK, dan punya kredibilitas nya bagus seperti Amartha ini

Kalau P2P Lending kan kita bsa jadi investor utk perusahaan2 besar ya mbak

Nah klo Microfinance Lending ini khusus utk pinjaman untuk UMKM ya.

Bahkan kita bisa ikut mendanai atau jadi investor nya ya

Ahh, kok kayaknya jadi pengen investasi melalui Amartha ini mbak

Keren banget nih progam dari Amartha.

Angin segar bagi yang ingin mendapatkan passive income serta perempuan tangguh yang menjalankan usaha mikro di pedesaan. Yg satu sebagai pemodal, yg lain mendapatkan tambahan modal untuk usaha.

Benar kak, jadi penyejuk untuk yang ingin menambah modal bagi usahanya sehingga para perempuan terus berdaya

Amartha microfinance memberikan kesempatan untuk masyarakat luas membantu memberikan modal usaha bagi para pelaku UMKM perempuan berikut literasi soal keuangannya. Keren banget

seru banget yaa visi dari Amartha ini untuk pengembangan di umkm.. menarik nih buat aku pelajari lebih lanjut… siapa tahu bisa ikutan dalam pendanaan ini.

bagus nih program2nya amartha.. dulu pernah lihat2 juga, sekarang semakin berkembang dan ada juga program untuk umkm yaa..

Sama kak aku pun punya mimpi pengen memiliki passive income buat membantu orang lain. Bahagia hati ya kak jadinya

Huhuu terharu lihat betapa banyak dukungan untuk UMKM sekarang. Jadi nggak ada alasan lagi untuk nggak mulai usaha!

jadi dua-duanya untuk yaa, Mba. Baik mitra maupun investornya mendapatkan manfaat. Keren nih Amarta, semoga kedepannya semakin maju sehingga semakin banyak masyarakat yang terbantu

Bersama Amartha, kita semua bisa saling tolong menolong dalam hal pendanaan. Penting banget bagi UMKM yang sedang membutuhkan dana di saat perekonomian mulai perlahan bangkit. Semoga perputaran keuangan juga sehat dan kita semua bisa maju bersama.

Bagus banget ini programnya, semoga masyarakat semakin banyak yang bisa merasakan manfaatnya. Pengen coba jadi investornya deh hehe..

Konsepnya Amartha menarik ya, apalagi untuk penggiat UMKM untuk dapatkan modal supaya uangnya bisa berputat

Apa ya g dilakukan oleh Amartha ini sangat membantu pengusaha UMKM ya mbak

UMKM bisa berkembang dengan bantuan modal dari Amartha ini

Seneng banget kemarin bisa dapat penjelasan langsung dari Amartha. Aku tahu Amartha ini dari th 2018 tapi nggak nyari tau lebih lanjut sih.

Rasanya pengen ikut invest di sana. Dikit-dikit bantu perempuan desa nun jauh di mana buat bangkit dan mandiri secara ekonomi.

Uang bukan segalanya, tapi segalanya butuh uang.

wow konsep pendanaan Amartha nih bagus juga ya mba. bisa membantu UMKM banget

Ternyata itu maksudnya pendanaan berdampak. Jadi, Amartha ini ga cuma minjemin dana tapi juga kasih pendampingan, ya

Meminjamkan modal itu memang merupakan investasi yang menarik dan menguntungkan. Selama selektif dan banyak belajar dulu, pastinya bisa menjadi pasif income yang besar.

Senang banget ya sekarang banyak platform fintech yang membantu UMKM, salah satunya Amartha Microfinance Marketplace Fintech ini.

Nah ini keren, peminjamannya hanya boleh untuk modal, bukan konsumtif. Apalagi ada pendampingan jadi terpantu. Sangat membantu untuk pebisnis pemula dan UMKM

Jadi Amartha sama pinjol lainnya berbeda ya kak. Jadi rekomendasi nih buat para pelaku umkm kalo kesulitan minjam ke bank konvensional.

Imbal hasilnya cukup tinggi ya, menarik banget nih invenstasi dari Amartha ini. Dengan mengikuti investasi di sini kita bisa membantu perempuan-perempuan di desa untuk terus berdaya.

Program yang bagus nih. Dan kita sebagai calon investor pun merasa tenang. Karena Amartha Insya Allah amanah dan bertujuan baik memajukan UMKM Indonesia.

Amartha Microfinance Marketplace Fintech ini sangat membantu UMKM ya mbak

UMKM bisa makin berkembang dengan modal yang ada

Setelah pandemi semoga UMKM bangkit lagi, nah Amartha mekanisme investasinya oke membantu UMKm.juga investorpun mendapatkan keuntungan.

Sukses selalu Amartha…

Para pelaku usaha kecil menengah (UMKM) sekarang tidak perlu bingung lagi soal urusan pendanaan. Ada Amartha yang bisa jadi pilihan. Sekiranya cocok semoga usaha bisa semakin meningkat

UMKM yang kesulitan mendapatkan dana untuk mengembangkan usahanya bisa coba ajukan di Amartha ya, Mba. Apalagi ada pelatihan khusus, jadi gak perlu ragu usaha tidak berkembang. Selama mau berusaha pasti bisa.

Bagi pelaku UMKM program ini pas banget lho. Bisa ngebantu untuk ngembangin usahanya.

Aku tau Amarta ini sejak 2018 dan pernah juga berkunjung ke salah satu wilayah binaan Amartha di Bogor kalau gak salah. Bagus lho program-program Amartha, terutama bisa memberdayakan para perempuan juga untuk membangun usaha

Bicara fintech, pasti deh inget pinjol. Padahal fintech kan bukan berarti pinjol.

Btw, investasi di Amartha, bukan sekedar investasi ya tapi kita juga ngebantu UMKM.

Suka kalau ada P2P lending buat UMKM begini. Konsep yang cakep buat Amartha begini. Jadi para pelaku UMKM bisa dengan menjalankan usahanya dengan tenang dan banyak dampak positif lainnya. Keren!

Thanks infonya kak yuks mulai invetasi menguntungan dengan modal kecil dan turut dalam impact investing bersama Amartha

Pikiran saya semakin terbuka nih, sebelumnya kirain fintech itu ya pinjol. Ternyata banyak juga ya hal lain yang termasuk fintech, seperti mobile banking dan e-wallet

Salah satu pilihan untuk investasi sekaligus membantu usaha mikro demi kesejahteraan bersama. Yuk invest di Amartha 😁

Tiap minggu tinggal menunggu hasil investasi. Nyenengin banget nih. Berasa tiap minggu dapat arisan tanpa perlu bayar lagi.

Konsepnya menarik sekali, tak hanya meminjami tapi juga mengedukasi.

senang sekali ya kalau teman2 umkm ini dapat bantuan dana, karena banyak juga pelaku umkm yg memiliki keterbatasan modal